1月1日の米国小売業ランキング予測

謹賀新年。

今年もよろしく。

年の初めとて、批判を恐れず、ちょっとした予測を。

2006年を通じて活用されるであろうアメリカ小売業ランキング。

すなわち2005年度版の予想。不肖、結城義晴作。

2005年度版とは2005年中に年度が始まり、2006年中に決算が確定する、という意味。

したがって、今のところ誰にも間違いを指摘することはできない。

当たらぬも八卦、という感じでご覧あれ。

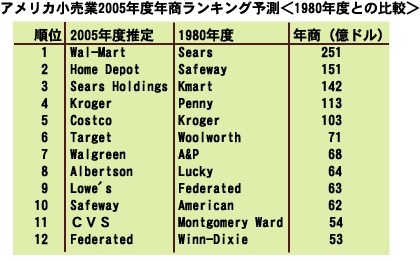

まず図表を参照されたし。

四半世紀の比較もドラマティック

ウォルマートの憂鬱

第1位は、言わずもがなのウォルマート。

2006年1月31日に2005年度数値が確定する。

その時点で年商3000億ドル(1ドル120円換算で36兆円)を超える。

店舗数も米国内で4000店に間近(世界では5500店規模に達する)。

スーパーセンターは1900店台に。

逆にディスカウントストア・フォーマットは1200店台に減少。

メンバーシップ・ホールセールクラブのサムズは500店台半ば。

スーパーマーケットのネイバーフッドマーケットはやっとのことで100店台へ。

この中で、CEOリー・スコットの心配の種は驚くなかれ、スーパーセンターにあるとみる。「向かうところ敵無し」の観を呈するスーパーセンターだが、問題は全米での飽和状態が待っている点。

実はちょうど10年前の1995年度に、ウォルマートは危機を迎えている。

純利益は90年代最低に落ち込み、株価も20ドルを割ってしまった。

アソシエーツ達に不安が広がった。

この1995年度の終了時点の1996年1月末、ディスカウントストア(DS)業態は1995店となって、ウォルマート史上、このフォーマットの店舗数での頂点を記録した。2000店目前であった。

そのときスーパーセンターは239店。

つまりDSの飽和を迎えるという時期に、将来への戦略転換を迫られ、同社はスーパーセンターに切り替えていったのである。

御承知のようにスーパーセンターというフォーマットは、DSとスーパーマーケット(厳密にはスーパーウェアハウスストア)とがコンバイン(結合)された店舗である。コンビネーションストアの一種なのだ。

ここでDSのほうが、スーパーマーケットよりも1店あたりの商圏人口は広いことは周知の事実。

従って論理的には、DSとスーパーセンターは商圏人口がほぼ同等と考えることができる。

とすれば、ウォルマート史上、二度目の2000店を目の前にした今、スーパーセンターが1995年段階のDSと類似した現象をもたらすという危機感が、デジャブの如く甦ることも予測に固くない。

ただし、現在、スーパーセンターは非食品のDSゾーンよりも食品のスーパーマーケット・ゾーンが強くなってきた。そのため粗利益率が低くなってしまうことが、リー・スコットのもう一つの悩みの種であるという。

しかし逆に、スーパーマーケットに近づくということは、1店当たりの商圏人口が狭くなり、飽和が遠のくという結果となる。

さらに10年前のDSと比べると、スーパーセンターの商勢圏は大都市に近づいていて、出店余地は格段に広がっていると考えることができる。

私は今年、テキサス州オースティンなどの絨毯爆撃的出店攻勢を何度も見たが、この考え方のほうがウォルマート社内では有力なのだろう。

飽和への危機感と現状の株価維持のための出店攻勢。

ウォルマートのジレンマはこんなところにある。

だが、断然の第1位に変わりない。

シアーズ・ホールディングス3位へ

以下、順位を追おう。

第2位は、ホームデポ。年商800億ドルを超える。

ご存知、ホームセンターナンバー1の企業。

こちらはウォルマートと全くといってよいほど競合しない。

ウォルマートにできない店舗や売場をつくり、運営し、それが顧客の暮らしのなかで不可欠のものとなった時、10兆円に近い規模を持つチェーンストアができ、成長が続く。

第3位が注目の的だ。

2004年度に第8位であったシアーズと13位だったKマートが合併して「シアーズ・ホールディングス」という会社となる。2004年度の年商は単純な足し算をすると、約560億ドルとなって、第3位に飛び込んでくる。1990年代まで、アメリカのチェーンストアをリードし続けたゼネラルマーチャンダイズストア(GMS)のシアーズとDSのKマート。日本で言えばダイエーと西友のような位置づけの両者。それが一つになって、生き残りをかける。エドワード・ランパートという44歳の英雄的投資家が、やや強引に瀕死の両者を合併させた。

ランパートによるリストラが進むだろうから、もしかしたら第4位にランクされることになるかもしれないが、ここはかつての栄誉を買って、第3位に予測しておこう。シアーズ・グランドやシアーズ・エッセンシャルといったニューフォーマット、改装フォーマットを実験中だが、いまだ未知数。

第4位はスーパーマーケットのクローガー。吸収したローカルチェーンやリージョナルチェーンを上手に経営しているため、ぶれは少ないが、ウォルマート・スーパーセンターに、食分野を侵食され続けて、スーパーマーケット三強は迷走気味。敵はウォルマートである。

第5位はウォルマートよりも株価も高く、ビジネスモデルの優秀さで躍進を続けるコストコ。年間50億ドル頭痛利上げを押し上げてきたから、2005年度は550億ドルに迫って、第5位。

展開するフォーマットはメンバーシップホールセールクラブ(MWC)のみ。そしてこの店舗は今や、ウォルマートのサムズとコストコしか存在しないといってよい状況で、そのサムズが逆立ちしてもかなわないのが、コストコである。日本に上陸した外資企業の中で、黒字を確保しているのもコストコだけ。フォーマットの優位性(逆にいえば極めて困難なフォーマットをこなしているという事実)、独自性において、抜きん出ている。

フェデレーテッドが統合して12位

第6位が、DSのターゲット。2年前に親会社であったデイトンハドソンを売却して、DSフォーマットに絞り込んだ。そこで2004年度、売上高が減少。しかし2005年度は順調に伸びてくるはず。

ターゲットもウォルマートに習って、スーパーセンターを展開しているが、食品が弱すぎる。「素人」の域を出ていない。飽和への危機感など心配する必要はないが、スーパーセンターをやる限り、食品、特に生鮮とデリを如何に克服するかが課題となる。

第7位は、ドラッグストアのウォルグリーン。ここは固い予測だ。

ドラッグストア業界でナンバー1の企業。だから、クローガー同様、敵はウォルマートとなる。こちらも年間50億ドルずつ伸びていて、2005年度は400億ドルを超える。5兆円の年間売上高を誇るドラッグストアである。

そして第8位が、スーパーマーケット・ナンバー2のアルバートソン。前号のこのコラムで書いた「店が死んでいる」の状態。もしかしたら、いくつかのドミナントエリアを売却してしまって、このランキングから姿を消してしまうかもしれない。会社が丸ごと売却されたら、ベスト10には残るかもしれない。高い地域シェア率を有するドミナントエリアに集中して、優れたリージョナルチェーンとして再生すること――これが生き残りの道である。

第9位は、ホームセンター業界2位のロウズ。ナンバー1のホームデポとの「差異性」を顕著にした政策で、1年に40億ドルずつ伸びている。

この企業とホームデポを見ていると、ウォルマートとターゲットの関係との類似性が浮かんでくる。そのフォーマット・ナンバー1企業よりややアップグレードで、ナンバー1とははっきりと異なる(あるいは正反対の)個性を発揮する。しかし、こういったナンバー2企業は、3位以下のチェーンストアの店舗を徹底して叩いてきたのだ。

私は「寡占から複占へ」と表現している。寡占とは数者が市場をほぼ占有してしまう状況。複占とは二者によってほぼ占有されてしまう状況。

同一フォーマットでは2社が占有してしまうという現象が、アメリカでは顕著なのだ。

ランキング予想に戻って、10位はセーフウェイ。スーパーマーケット。「ニューライフスタイルストア」を実験し、やや立ち直ったかに見えるセーフウェイ。ベスト10に3社が入ってくるスーパーマーケット・フォーマットは、市場規模が大きく、ローカルチェーンやインディペンデント、オーガニック&ナチュラルなど奥深い分野だ。第11位はドラッグストアのCVS。ウォルグリーンに次ぐ業界第2位の企業。この企業も着々と成長している。

調剤薬局を備えて、ウォルマートの対抗するためのロイヤルカスタマーをがっちりと獲得しているからだろう。

そして最後に12位。百貨店のフェデレーテッドが割り込んでくる。

2005年小売業順位18位のフェデレーテッドが、21位のメイを買収して、年商300億ドルの百貨店が誕生した。店舗名はメーシーとブルーミングデールの二本に統一される。これでかつての有名百貨店はほとんどがフェデレーテッドに総合されることとなる。ちなみにフェデレーテッドとは「連合」といった意味。マーシャルフィールズ、メイ、ロビンソン、ブロードウェイ、バロックス。みんなフェデレーテッド傘下で、やや高級なブルーミングデールと一般的なメーシーとに生まれ変わる。

百貨店は、ジュニアデパートで集中レジ方式をとるコールズ、徹底したローコスト経営の地方百貨店のディラードが、小売業ベスト30にランクされてくる。

フェデレーテッドとメイとの複占の次は、大統合を向かえ、やがて衰退してゆくのか。代替機能によって担われていくのか。

フォーマットの輪廻転生という意味で、百貨店の動向にも、目が離せない。

寡占から複占への顕著な動向

さて全米小売業ベスト12を眺めてみると、

(1)DS、スーパーセンター企業が3社(Kマート含む)

(2)ホームセンター企業が2社

(3)MWCがウォルマートのサムズとコストコで2社

(4)ドラッグストアが2社

(5)スーパーマーケットが3社

そして、

(6)GMSは1社

(7)百貨店は1社

となってしまった。

1フォーマット2社。3番目が振り落とされつつある。すなわち「複占」現象への軌跡を描きつつあるのだ。それがM&Aによって、トップスピードをに入りつつある。これが2006年段階の米国小売業の特徴といえよう。

四半世紀前の1980年は、トップ企業のシアーズの年商が251億ドル。現在のウォルマートの3000億ドルは12倍である。

ランキング内のフォーマットの内訳は、こうだった。

(1)GMS 3社

(2)スーパーマーケット 6社

(3)百貨店 1社

(4)DS 1社

(5)バラエティストア 1社(ウールワース)

1980年はGMSとスーパーマーケットの時代だったのだ。そこに新興のDSが登場した。この時代のバラエティストアは、DSに代替されていった。ウォルマートはこの年12億ドルの年商、300店の店数だった。そして初めて「エブリデーロープライス」を宣言した。

この状況を見た日本の商業者は、スーパーマーケットをやろうか、GMSを強化しようか、はたまたDSか、と思案した。

25年後の2005年度ランキングを見て、確実に若返った彼らはどう考えを巡らせるのであろうか。